Cómo calcular el interés de un préstamo bancario

- Última actualización:

- Autor:

- Adela Viñas

Mejor préstamo de abril 2026

- Primer crédito hasta 300€ sin intereses ni comisiones

- Transferencias de dinero en menos de 15 minutos

- Si eres cliente Vivus, solicita hasta 1.400€

Vivus es una entidad especializada en financiación que concede prestamos rápidos. Comenzaron a operar en España en 2013 y forman parte de 4finance Group, una de las empresas especializadas en préstamos más importantes a nivel mundial, con presencia en 10 países. Están especializados en préstamos rápidos: hasta 300€ para nuevos clientes y hasta 1.400€ para aquellos con antigüedad, que deben devolverse en un plazo máximo de 30 días, aunque el cliente puede ampliar el plazo de devolución de su préstamo a través de las extensiones.

El primero de tus créditos será de hasta 300€ sin intereses ni comisiones, por lo que es completamente gratuito. Es decir, si solicitas un minicrédito de 300€ a devolver en 30 días, solamente devolverás 300€ transcurridos los 30 días.

- 1º préstamo sin intereses

- Trámites ágiles y sencillos

- Hasta 1.400€ si eres cliente

- Importe máximo inicial muy bajo

- TIN muy elevado

Qué son los intereses

Cuando pides un préstamo, ya sea para comprar un coche, una casa o una tarjeta de crédito, tienes que devolver la cantidad prestada y los intereses. ¿Pero qué queremos decir con esto?

Básicamente, los intereses son una comisión que pagas por utilizar el dinero de otra persona (normalmente el banco). Es la forma en que los prestamistas obtienen beneficios por conceder préstamos; al fin y al cabo, no lo hacen de buena gana.

Por lo general, las amortizaciones de un préstamo se componen de dos partes: la parte que reduce el saldo para pagar el préstamo y la parte que cubre los intereses del mismo.

Factores que afectan a la cantidad de intereses que pagas

Tendrás que conocer algunos datos básicos sobre tu préstamo antes de calcular cuántos intereses pagarás. Todos estos datos deberían estar a tu disposición antes de que aceptes el préstamo, y es una buena idea conocerlos todos, incluso si no estás intentando calcular los intereses.

Importe del principal

Es la cantidad que quieres pedir prestada. Pero no es tan sencillo como decidir cuánto quieres: en realidad deberías centrarte en cuánto puedes permitirte pagar de forma realista.

Para calcularlo, ten en cuenta tu presupuesto a todos los niveles -anual, mensual y semanal- y piensa en los cambios de vida que puedas tener, como tener hijos o cambiarte de casa. En estos casos, puedes optar por préstamos para imprevistos.

Plazo del préstamo

¿Durante cuánto tiempo vas a devolver el préstamo? Los plazos más cortos suelen implicar cuotas más altas, pero menos intereses a largo plazo. Los préstamos a lago plazo reducirán las cuotas mensuales, pero costarán más en intereses a lo largo de la vida del préstamo.

Plan de amortización

En muchos préstamos, tendrás la opción de hacer pagos semanales, quincenales o mensuales. La opción que elijas dependerá de tu estilo presupuestario.

Más reembolsos significan menos intereses, debido a los efectos de la capitalización, así que los reembolsos semanales te ahorrarán algo de dinero. Pero antes de comprometerte con un plan de amortización semanal, asegúrate de que tu presupuesto puede cumplirlo.

Importe del reembolso

Cuando realizas la amortización, no toda la cantidad se destina a pagar tu préstamo, como tal. Una cierta cantidad se destinará a pagar primero los intereses y luego lo que queda se va desgastando en el capital de tu préstamo. Como el importe de los intereses que pagas depende de lo que es tu capital, para calcular los costes de los intereses en curso, necesitarás saber qué cantidad estás pagando en las amortizaciones.

Tipo de interés

Cuando calcules los intereses de tu préstamo, recuerda utilizar el tipo de interés anual básico y no el tipo de comparación para obtener cifras exactas. El tipo de comparación tiene en cuenta las comisiones y los gastos, además de los intereses, por lo que si lo utilizas, obtendrás una cantidad de intereses superior a la que deberías.

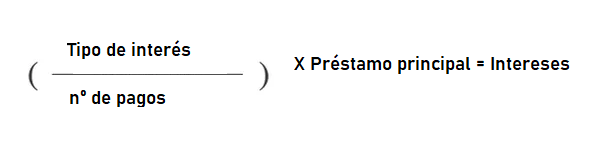

Calcular los intereses de un préstamo para coche, personal o vivienda

Estos préstamos se llaman préstamos amortizables. Los genios matemáticos de tu banco los han elaborado de forma que pagas una cantidad fija cada mes y al final del plazo del préstamo habrás pagado tanto los intereses como el capital.

Para calcularlos, tienes que seguir los siguientes pasos:

- Divide tu tipo de interés por el número de pagos que harás en el año (los tipos de interés se expresan anualmente). Así, por ejemplo, si haces pagos mensuales, divide por 12.

- Multiplícalo por el saldo de tu préstamo, que para el primer pago será la totalidad de tu capital.

Esto te da la cantidad de intereses que pagas el primer mes.

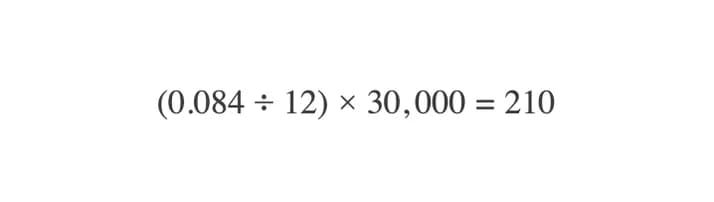

Así, por ejemplo, en un préstamo personal de 30.000 € durante un periodo de 6 años al 8,40% anual y haciendo pagos mensuales:

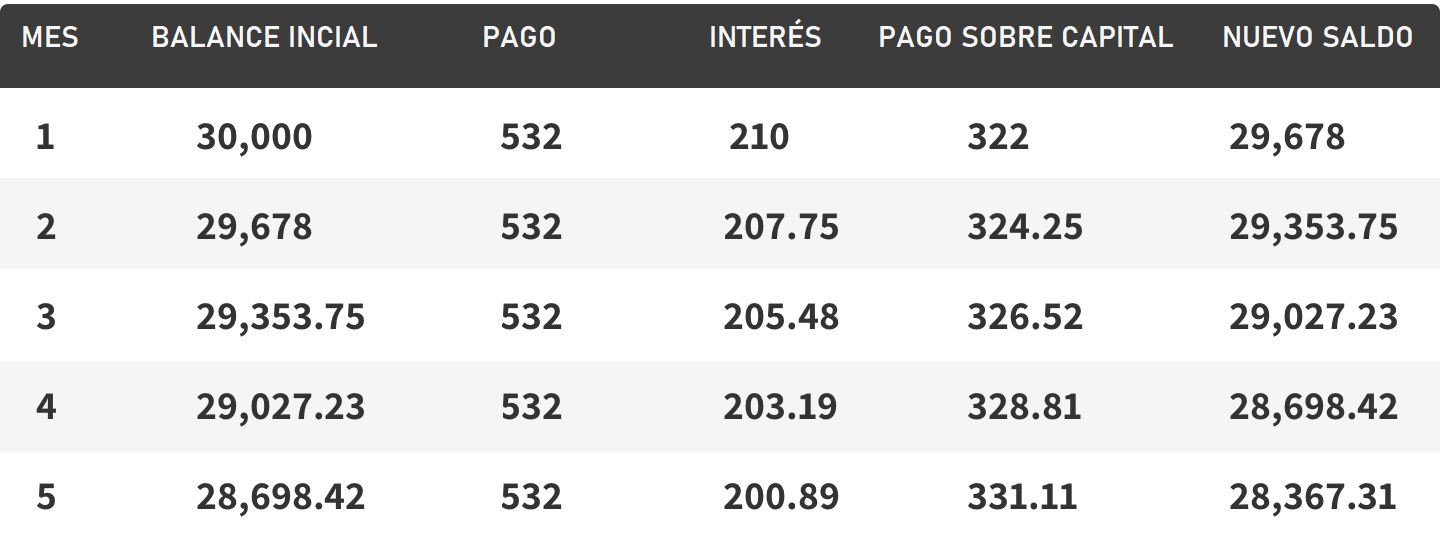

Como ahora has empezado a pagar el principal, para calcular los intereses que pagarás en los meses siguientes, tienes que calcular primero tu nuevo saldo:

- Resta el interés que acabas de calcular de la cantidad que has devuelto. Esto te da la cantidad que has pagado del principal del préstamo.

- Resta esta cantidad del principal original para hallar el nuevo saldo de tu préstamo.

Para calcular los pagos continuos de intereses, lo más fácil es desglosarlos en una tabla. Así, utilizando el ejemplo anterior, tus cálculos podrían ser los siguientes:

Teniendo en cuenta que hacer los cálculos tú mismo implica ligeras discrepancias debidas al redondeo y al error humano, esto debería darte una idea bastante buena de lo que estás pagando en intereses cada mes.

Préstamos sólo con intereses

¿Vas a pedir un préstamo hipotecario? Puedes elegir entre un préstamo de capital e intereses o un préstamo de sólo intereses.

Como su nombre indica, si eliges un préstamo de sólo intereses, toda tu cuota mensual se destinará a los intereses. No estarás reduciendo la cantidad de capital, lo que significa que la cantidad de intereses que pagas no cambiará.

En el ejemplo anterior, sólo pagarías 210 euros de intereses cada mes, y al final de los 6 años tendrías una suma global de 30.000 euros para pagarla por completo.

Calcular los intereses de una tarjeta de crédito

Es una buena idea pensar que utilizar una tarjeta de crédito es como pedir un préstamo. Es un dinero que no es tuyo, estás pagando por utilizarlo, y es mejor que lo devuelvas lo antes posible.

En general, el cálculo de los intereses que pagas por el saldo de tu tarjeta de crédito es muy similar al de cualquier otro préstamo. Las principales diferencias son:

El reembolso básico es una cantidad mínima fijada por la empresa de tu tarjeta de crédito. Puede ser una cantidad fija en euros, similar a la de cualquier otro préstamo, o puede ser un porcentaje de tu saldo. Es mejor pagar más que el importe mínimo, porque a menudo ni siquiera cubre el coste de los intereses. Pagando sólo el mínimo es como acabas con una enorme deuda de tarjeta de crédito.

Si haces compras con tu tarjeta antes de pagar los importes anteriores, se sumarán a tu saldo y pagarás intereses por todo ello. Esto cambiará también el importe de tu pago mínimo, si éste se basa en un porcentaje de tu saldo. Siempre es una buena idea pagar todo el saldo que puedas de tu tarjeta de crédito, tan pronto como puedas. De este modo, evitarás que te afecten los altos tipos de interés.

Así que, cuando calcules tus intereses, sólo tienes que acordarte de utilizar la cantidad correcta para tu valor de reembolso y añadir cualquier compra extra a tu saldo, y el método anterior debería funcionar para calcular tus intereses.

Más préstamos personales

La mejor selección de ofertas

Préstamos de 800€ Préstamos de 2.000€ Préstamos de 3.000€ Préstamos de 4.000€

Escrito por:

¡Déjanos tu valoración!

Preguntas frecuentes sobre préstamos personales

En general, los bancos online suelen ofrecer tipos de interés más baratos para los préstamos hipotecarios y más generosos para las cuentas de ahorro que sus homólogos más grandes, ya que tienen menos gastos generales de los que preocuparse. La otra cara de la moneda es que los bancos más grandes suelen ofrecer más cuando se trata de sucursales físicas y servicios presenciales.